Zweitmarkt Lebenspolicen: BaFin warnt vor Betrug

Die Finanzaufsicht (BaFin) warnt vor Betrügern auf dem Zweitmarkt für Lebenspolicen. Verkaufswillige schauen besser genau hin.

Wer seine Kapitallebenspolice vorzeitig auflösen will oder muss, der hat seit 1999 eine lukrative Alternative zur Kündigung. Er kann seine Police auf dem Zweitmarkt verkaufen. Höhere Rückkaufwerte und Unsicherheiten dabei scheinen viele schwarze Schafe unter den Anbietern angezogen zu haben. Rund 60 Anbieter stehen unter Verdacht Betrugsabsichten zu verfolgen, wie ein Sprecher der BaFin bestätigte. Gegen vier Anbieter geht die Aufsicht bereits gerichtlich vor. Hunderte Geschädigte hatten Strafanzeige gestellt und Staatsanwaltschaften ermitteln.

Lebensversicherung verkaufen statt kündigen

Wer seine Lebensversicherung kündigt, der muss einen ordentlichen Verlust hinnehmen. Das liegt an den hohen Abschlusskosten, die zu Beginn der Vertragslaufzeit gezahlt werden, aber auch an der Konstruktion des Produktes, das erst am Ende der Vertragslaufzeit eine Überschussbeteiligung bietet. Die Alternative zur Kündigung: Der Verkauf der Police an einen professionellen Anbieter bringt höhere Rückflüsse. Der Käufer übernimmt die Lebensversicherung und zahlt die Raten weiter ein. Dadurch bleibt der Todesfallschutz durch die Lebensversicherung erhalten und die Rückzahlungen können höher ausfallen als bei Kündigung.

Der Trick

Die Betrüger übertreffen sich mit Renditeversprechen. Dabei handelt es sich um die Rendite, die ein Anleger zusätzlich gegenüber der Kündigung erzielt. Die erzielbare Zusatzrendite hängt an den konkreten Bedingungen des Vertrags und der Restlaufzeit. Bis zu etwa 15 Prozent sind bei seriösen Anbietern mehr drin. Beispiel: Statt 30.000 Euro Rückzahlung bei Kündigungen sind dann 34.500 Euro drin.

Die Betrüger scheinen mehrere Tricks anzuwenden: So vereinbaren die Unternehmen beispielsweise Ratenzahlungen der Rückflüsse und kündigen die Policen dann. Behauptet wird, man müsse zunächst einen Käufer für die Police finden. Die Verkäufer der Lebenspolicen erleiden dann oft einen Totalverlust. Einige Gesellschaften zahlen zunächst die Raten, um dann später die Versicherungen zu kündigen und mit dem Geld zu türmen – gelegentlich auch über eine Insolvenz des Käufers organisiert. Beobachter sehen darin eine Art Schneeballsystem, das von Beginn an auf Betrug ausgerichtet ist.

Wie sich Verkäufer schützen

Zunächst sollte die Auszahlung sofort und nicht in Raten erfolgen. Ratenzahlungen sind bei seriösen Anbietern unüblich. Anleger sollten zudem den Anbieter genauer unter die Lupe nehmen, Alternativangebote einholen und beispielsweise auf die Verbandszugehörigkeit im Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen (BVZL) e. V. achten. Der BVZL hat einige hilfreiche Hinweise zum Thema herausgegeben.

[divider top=“0″]Hintergrundinfos Lebensversicherungen

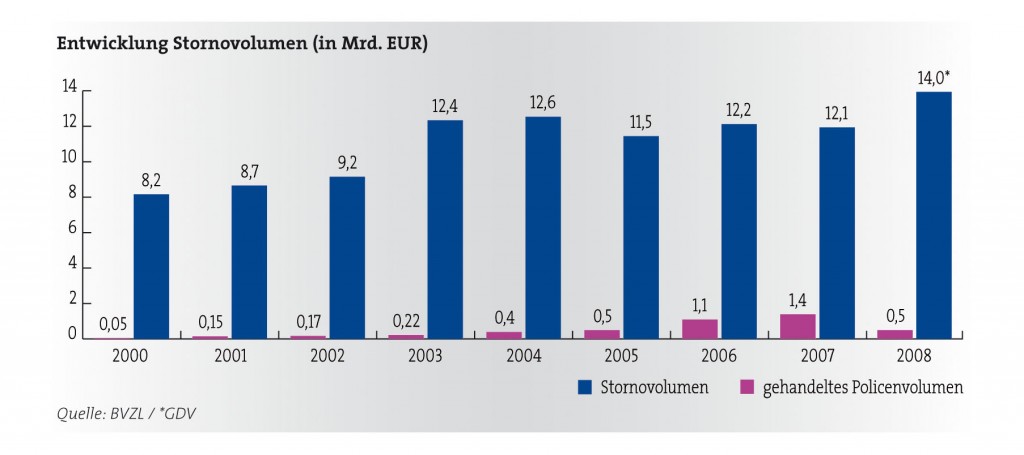

Der Verkauf von Kapitallebensversicherungen leidet seit dem 1. Januar 2005 unter dem Verlust des Steuerprivilegs. Kapitallebensversicherungen verfolgen eine konservative Anlagestrategie, die eine niedrige stabile Verzinsung bringt. Das Neugeschäft besteht vor allem aus Rentenversicherungen; die Zahl der Lebensversicherungen war dennoch rückläufig. Im Jahr 2011 lag Schätzungen zufolge die Stornoquote der Kapitallebensversicherungen bei 3,5 Prozent der Verträge bei einem Policenvolumen von 13 Milliarden Euro.

[table id=7 /]

Der Autor

Thorsten Cmiel

Thorsten Cmiel ist Chefredakteur von Investment Alternativen. Der studierte Ökonom ist seit über 15 Jahren als Finanzjournalist und Buchautor tätig.