Credit Suisse: Trotz Konjunkturschwäche keine Trendwende in Sicht

Die globale Wachstumsdynamik nähert sich zwar ihrem Höhepunkt, ein starker Einbruch ist jedoch unwahrscheinlich, so die Einschätzung der Strategieexperten der Credit Suisse.

Die Woge von Optimismus im Markt und die zunehmende Risikobereitschaft in den letzten Monaten spiegeln die gestiegene Überzeugungskraft von zwei Prognosen: Erstens, dass das Wachstum in den Vereinigten Staaten sich mit der Zeit beschleunigen und eine Erholung der Weltwirtschaft einleiten wird. Zweitens, dass die Zentralbanken einschliesslich der Fed die Zinsen anheben und die stark expansive Politik der letzten Jahre aufgeben werden. Inwieweit der Markt diese Einschätzungen auf breiter Ebene teilt, dürfte auch weiter von den kurzfristigen Wirtschaftsdaten abhängen. Es ist kein Zufall, dass das Wachstum der industriellen Produktion weltweit seit November von -1 Prozent auf einen Spitzenwert von fast 7 Prozent im zweiten Quartal geklettert ist und gleichzeitig der Fokus der Bedenken im Markt sich von Extremrisiken auf solche Probleme verschoben hat, die mit stärkerem Wachstum und höheren Zinsen einhergehen.

Atempause oder Trendwende?

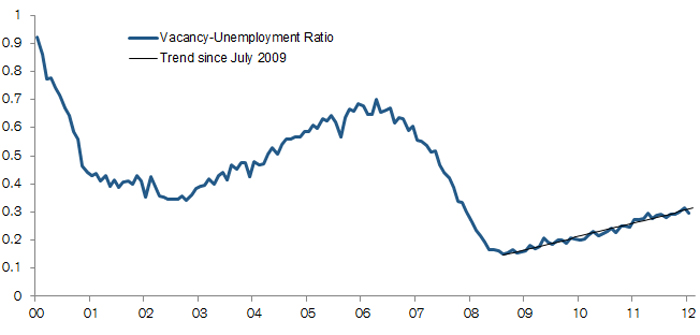

Die Frage, die sich nun stellt, ist folgende: Legt die Weltkonjunktur nur eine Atempause ein oder kündigt sich eine Trendwende an? Die Strategieexperten der Credit Suisse gehen davon aus, dass der Konjunktur eine Abkühlung bevorsteht; einen starken Einbruch halten sie jedoch für unwahrscheinlich. Sie erwarten also eher eine Atempause als eine Trendwende. Gleichwohl könnte die Stimmung im Markt drehen, wenn die Wachstumsraten nicht mehr steigen und nicht mehr die Erwartungen übertreffen. Tatsächlich deuten die Wirtschaftsdaten und Kursbewegungen auch darauf hin, dass eine solche Veränderung bereits eingesetzt hat. So ist in den Vereinigten Staaten die Zahl der Beschäftigten ausserhalb der Landwirtschaft (nonfarm payrolls) im vierten Quartal 2012 um monatlich 200’000 gestiegen, im Januar aber nur noch um 157’000. Auch bei der Zahl der offenen Stellen zeichnete sich zum Jahresende ein leichter Rückgang ab. Während die Erstanträge auf Arbeitslosenhilfe eine anhaltende Verbesserung am Arbeitsmarkt bestätigen, dürfte sich der Anstieg der Arbeitseinkommen im ersten Quartal gegenüber dem Schlussquartal 2012 abschwächen.

Offene Stellen im Verhältnis zur Arbeitslosenquote USA

Quelle: Credit Suisse.

Ausgabenprognose: Detailhandelsumsatz ging im Januar erstmals leicht zurück

Dies gefährdet die Ausgabenentwicklung, die bereits unter der Lohnsteuererhöhung leidet. Laut dem Bericht der Credit Suisse ging der Detailhandelsumsatz nach den starken Zuwächsen seit dem letzten Sommer im Januar leicht zurück. Weitere Risiken drohen durch steigende Benzinpreise und die Sequestrierung des US-Haushalts, die zu einer Ausgabenkürzung um 63 Milliarden US-Dollar über das Jahr führen. Dies entspricht in etwa der Hälfte des Volumeneffekts der Lohnsteuererhöhung. Wir gehen davon aus, dass der Effekt der Sequestrierung letztlich nicht ganz so hoch ausfallen wird, sondern es nur vorübergehend zu automatischen Kürzungen kommt. Dennoch ist die Nichtbeachtung dieser kumulativen Einkommens- und Ausgabenbelastungen symptomatisch für einen haussierenden Markt.

Globaler Ausblick ist positiv

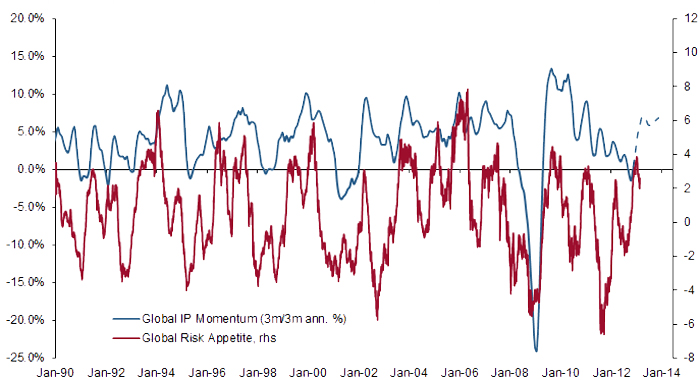

Was das mittelfristige Wirtschaftswachstum in China angeht, herrscht Optimismus, zumal die chinesische Regierung offenbar eine wachstumsfördernde Politik betreibt. In Europa deuten Frühindikatoren an, dass die Wirtschaft sich weiter erholen wird. Auch die industrielle Produktion in Japan hat noch reichlich Spielraum für einen starken Rebound in den kommenden Monaten. Die Risikobereitschaft ist weltweit um 1 Punkt auf 2,8 gesunken, was vor allem der schwachen Wertentwicklung von Aktien aus den europäischen Peripherieländern zuzuschreiben ist. Ebenfalls zurückgegangen ist die Bereitschaft, Kreditrisiken einzugehen – eine Folge der schwachen Ergebnisentwicklung einiger Finanzkonzerne. In Teilen des agenturunabhängigen Hypothekenmarkts haben die Konditionen zuletzt nachgegeben und auch die Stahlpreise sind unter Druck geraten, was bisweilen auf eine nachlassende Wachstumsdynamik hindeutet.

Globale Risikobereitschaft und IP-Dynamik

Quelle: Credit Suisse.

Auswirkungen auf Aktien: kurzfristige Kurskorrektur, aber längerfristige Hausse

Mittelzuflüsse aus Anlagefonds in Aktien im Gesamtvolumen von 43,8 Millionen US-Dollar über fünf aufeinanderfolgende Wochen hinweg sprechen sowohl für die Erwartung einer längerfristigen Hausse als auch für kurzfristigen Optimismus. Wir rechnen längerfristig mit einer weiterhin positiven Dynamik, kurzfristig aber mit einer Kurskorrektur im Zuge der Rückkehr zu einem stetigeren Wachstumspfad.

QUELLE: James Sweeney, Global Fixed Income, Credit Suisse.

Artikelbildrechte: Logo Credit Suisse.

Grafikbildrechte: Credit Suisse.